В соответствии с пунктами 9 и 10 статьи 15 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» размер индивидуального пенсионного коэффициента за периоды до 01.01.2015 определяется по нормам Федерального закона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации» делением расчетного размера страховой части трудовой пенсии (без учета фиксированного базового размера), определенного на 01.01.2015, на стоимость одного пенсионного коэффициента (балла).

Размер страховой части трудовой пенсии по старости определяется по формуле:

СЧ = ПК / Т + Б, где

ПК – сумма расчетного пенсионного капитала по состоянию на 31.12.2015;

Т – ожидаемый период выплаты (с 2013 года составляет 19 лет или 228 месяцев);

Б – фиксированный базовый размер, в рассматриваемом случае он нас не интересует.

Сумма расчетного пенсионного капитала состоит из страховых взносов на страховую часть трудовой пенсии, уплаченных после 1 января 2002 года и расчетного пенсионного капитала по состоянию на 1 января 2002 года, полученного при конвертации пенсионных прав.

Расчетный пенсионный капитал по состоянию на 1 января 2002 года определяется по формуле:

ПК = (РП — БЧ) х Т, где

РП — расчетный размер трудовой пенсии по состоянию на 1 января 2002 года;

БЧ — базовая часть трудовой пенсии по состоянию на 1 января 2002 года (450 рублей);

Т — ожидаемый период выплаты.

Расчетный размер трудовой пенсии на 1 января 2002 г. вычисляется по формуле:

РП = СК х ЗР / ЗП х СЗП, где

ЗР – среднемесячный заработок застрахованного лица за 2000 — 2001 годы по сведениям индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования за 2000-2001 годы либо за любые 60 месяцев подряд;

ЗП – среднемесячная заработная плата в Российской Федерации за тот же период (для 2000-2001 годов 1494,5 рублей).

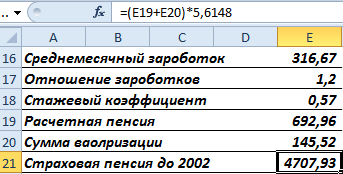

СЗП – среднемесячная заработная плата в Российской Федерации за период с 1 июля по 30 сентября 2001 года для исчисления и увеличения размеров государственных пенсий, утвержденная Правительством Российской Федерации — 1671 рубль;

СК – стажевый коэффициент, который равен 0,55 за 25 лет общего трудового стажа по состоянию на 01.01.2002 (для мужчин) и увеличивается на 0,01 за каждый год стажа сверх 25. При неполном стаже пенсионный капитал рассчитывается исходя из полного, а затем принимается пропорционально имеющемуся.

Отношение ЗР / ЗП принимается в размере не выше 1,2. У Вас фактическое отношение выше, принимаем 1,2.

Считаем размер пенсии по состоянию на 1 января 2002 г.:

РП = 0,55 * 1,2 * 1671 = 1 102,86 руб.

ПК = (1 102,86 — 450) * 228 = 148 852,08 руб.

В соответствии со статьей 30.1 Закона расчетный пенсионный капитал, определенный на 01.01.2002, подлежит валоризации. Сумма валоризации составляет 10% расчетного пенсионного капитала и, сверх того, 1% за каждый год общего трудового стажа по состоянию на 01.01.1991. Соответственно, сумма валоризации в Вашем случае (4 года стажа на 01.01.1991) — 14% от расчетного пенсионного капитала. Итого расчетный пенсионный капитал с учетом валоризации:

ПК = 148 852,08 + 14% = 169 691,37 руб.

Расчетный пенсионный капитал, определенный на 01.01.2002, подлежал индексации с коэффициентами:

1,307 — Постановление Правительства РФ от 13.03.2003 № 152;

1,177 — Постановление Правительства РФ от 15.03.2004 № 141;

1,114 — Постановление Правительства РФ от 11.04.2005 № 417;

1,127 — Постановление Правительства РФ от 24.03.2006 № 166;

1,16 — Постановление Правительства РФ от 27.03.2007 № 183;

1,204 — Постановление Правительства РФ от 25.03.2008 № 205;

1,269 — Постановление Правительства РФ от 21.03.2009 № 248;

1,1427 — Постановление Правительства РФ от 18.03.2010 № 168;

1,088 — Постановление Правительства РФ от 07.04.2011 № 255;

1,1065 — Постановление Правительства РФ от 27.03.2012 № 238;

1,101 — Постановление Правительства РФ от 27.03.2013 № 263;

1,083 — Постановление Правительства РФ от 28.03.2014 № 24.

Последовательное применение этих коэффициентов к рассчитанному размеру расчетного пенсионного капитала дает его новый размер – 952 785,91 руб.

Но это размер, рассчитанный исходя из 25 лет (300 месяцев) стажа. У Вас имеется 15 лет 2 месяца 26 дней или 182,87 месяцев. Соответственно, Ваш расчетный пенсионный капитал по состоянию на 01.01.2002:

952785,91 * 182,87 / 300 = 580 786,53 руб.

Размер страховой части трудовой пенсии (без фиксированного базового размера) исходя из пенсионного капитала, определенного на 01.01.2002:

580 786,53 / 228 = 2 547,31 руб.

Стоимость одного пенсионного коэффициента на 01.01.2015 составляла 64,10 рубля.

Соответственно, Ваш индивидуальный пенсионный коэффициент (баллы) за периоды до 01.01.2002:

2 547,31 / 64,10 = 39,74.

В Вашем случае факт работы по Списку № 1 не влияет на размер пенсии, т.к. по состоянию на 01.01.2002 у Вас не был выработан ни полный общий трудовой стаж (20 лет с учетом Списка № 1), ни полный специальный стаж. Поэтому оценка пенсионных прав на 01.01.2002 может осуществляться только исходя из общего трудового, а не из специального стажа. Факт работы по Списку № 1 будет влиять только на возраст, в котором Вы получите право на пенсию.

Чтобы определить количество баллов по состоянию на 01.01.2002, нужно к указанному выше размеру прибавить сумму расчетного пенсионного капитала, рассчитанную исходя из страховых взносов с 2002 по 2014 год, разделенную на 64,10.

Сумму РПК за 2002-2014 годы можно увидеть в выписке из индивидуального лицевого счета, которую можно получить в территориальном органе ПФР или на едином портале государственных и муниципальных услуг.

С 2015-го года расчет пенсий в Российской Федерации ведется по-новому. Теперь размер пенсионного обеспечения и право на него зависит от числа баллов. Рассмотрим подробнее.

Из чего состоит пенсия

Страховая пенсия (раньше ее называли трудовой) рассчитывается по формуле:

число балов * стоимость одного балла .

Стоимость ежегодно меняется и утверждается Постановлением Правительства. Право на пенсионное обеспечение имеют те граждане, которые заработали за свою трудовую жизнь не менее тридцати баллов. Общий размер пенсии включает страховую часть и фиксированную выплату (ранее – базовую часть). Размер фиксированной выплаты тоже утверждается на государственном уровне.

То есть рассчитывать нужно только баллы. А их количество зависит от зарплаты.

Конвертация пенсионных прав, приобретенных до 2002 года

- стаж до 2002;

- среднемесячный заработок (берутся 2000-2001 гг. или любые 60 мес. до 2002 г.);

- стаж до 1991 г.

Первый показатель учитывается в виде стажевого коэффициента. Он не может превышать 0,75.

- Мужчина начал трудовую деятельность с января 1976 года. Общий стаж – 26 лет. Стажевый коэффициент равен 0,55 + 0,01 * (26-25), или 0,56.

- Для женщины при таких же условиях расчет выглядит так: 0,55 + 0,01 * (26-20), или 0,61.

- Если трудовой стаж менее 20 лет (для женщин) или 25 лет (для мужчин), то стажевый коэффициент равняется 0,55.

Исчисление среднего заработка для пенсии производится через «отношение заработков». Это отношение среднемесячной зарплаты гражданина к среднемесячной зарплате в государстве за такой же временной промежуток.

Гражданин представил в ПФ справку о зарплате за 60 месяцев с 01.05.1986 по 30.04.1991.

Средний заработок при начислении пенсии рассчитывается по формуле:

Среднемесячная зарплата по стране – 230,1.

Отношение заработков: 1,2. Закон установил максимальный порог для данного коэффициента: 1,2. Поэтому при оценке пенсионных прав учитывается не 1,38, а 1,2.

Как определить размер пенсии от среднего заработка (отношения заработков):

- Расчетная пенсия для граждан со стажевым коэффициентом свыше 0,55 вычисляется как произведение стажевого коэффициента, коэффициента среднемесячной зарплаты и 1671 р. Если полученная величина оказывается менее 660 р., то нужно отнять 450 р. Сумма 1671 рублей это СЗП - среднемесячная заработная плата в Росси за период 01.07.01-30.09.01 (постоянная величина);

- Если стажевый коэффициент равен 0,55, то применяется формула вида: (0,55 * коэффициент среднемесячной зарплаты * 1671 – 450) * (стаж до 2002 / 25). Это для мужчин. Для женщин второй множитель – (стаж до 2002 / 20). Если расчетная величина окажется меньше 660 р., то для мужчин – 210 * (стаж до 2002 / 25), для женщин – 210 * (стаж до 2002 / 20).

Женщина вышла на пенсию в 2015 году. Общий стаж – 35 лет. До 2002 года – 22 г. Это больше двадцати лет. Значит, формула расчета стажевого коэффициента следующая:

Предположим, что отношение заработков – 1,2. Так как стажевый коэффициент больше 0,55, то формула для расчетной пенсии выглядит так:

Женщина устроилась на работу в 1980 г. Следовательно, у нее есть стаж до 1991 г. При учете валоризации нужно будет добавить к расчетной пенсии 10% и по 1% за каждый полный год трудовой деятельности до 1991 г.

11 лет она проработала с 1980 по 1991 г.

Пенсионный капитал ежегодно индексируется. На 31.12.2014 величина индекса – 5,6148. Найдем пенсионные права в рублевом виде за период до 2002 года с учетом надбавки и индексации:

Переведем в баллы. Для этого нужно разделить на 64,1.

Это часть пенсионных прав гражданина до 2002 года. При начислении пенсии количество баллов умножат на стоимость 1 балла, принятую на дату расчета.

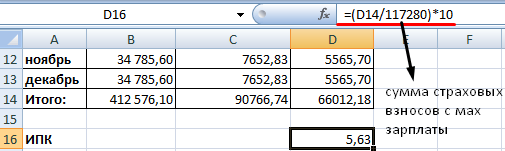

Расчет ИПК за период с 2002 по 2015 гг.

- Необходимо найти за данный период сумму перечисленных страховых взносов.

- Рассчитывается страховая часть трудовой пенсии на 31.12.2014 г.: сумму взносов / 228 (период дожития).

- Находим ИПК: страховую часть / 64,1.

По-другому: страховая часть трудовой пенсии – это пенсия, рассчитанная по «старым» правилам «минус» накопительную часть и фиксированную доплату (устанавливается государством).

Пенсионные баллы с 2015 года

Рассчитываются за каждый год трудового стажа. Для расчета берется зарплата, на которую начисляются страховые взносы. Отчисления в ФС – 22%. 16% идут на формирование страховой (10%) и накопительной (6%) части трудовой пенсии по старости. Предположим, что гражданин не хочет формировать накопительную часть отдельно.

Чтобы найти количество заработанных за 2015 г. баллов, нужно:

ИПК за разные периоды складываются и умножаются на стоимость балла, принятую на дату выхода на пенсию.

Это упрощенный расчет без учета повышающих коэффициентов, прерванного стажа и т.п.

Мы рассказали о том, из чего складывается сумма выплаты. Сегодня рассмотрим, как рассчитывается важная ее часть – ИПК.

Итак, пенсия состоит из базовой государственной выплаты и выплаты по индивидуальному пенсионному коэффициенту. Иногда его называют пенсионными баллами, которые человек смог накопить в течение трудового периода.

Страховая пенсия по старости в рублях = ИПК × стоимость пенсионного балла на дату назначения страховой пенсии + фиксированная выплата на дату назначения страховой пенсии

Для 2019 года эта формула будет такой:

Страховая пенсия по старости в рублях = ИПК × 87,24 рубля + 5 334,19 рубля

Общий ИПК складывается из четырех ИПК - за каждый период, с которого начисляется страховая пенсия по старости. Сложность в том, что для каждого периода коэффициент рассчитывается по-разному.

ПК = ИПК до 2002 года + ИПК за 2002–2014 годы + ИПК после 2015 года + ИПК за иные периоды

ИПК до 2002 года

На величину коэффициента в этом периоде влияют три параметра:

– длительность трудового стажа до 2002 года;

– средний размер официальной месячной зарплаты за 2000–2001 годы или за любые 5 лет до 1 января 2002 года;

– длительность трудового стажа до 1991 года.

От точности оценки зависит размер пенсии в рублях. Но у Пенсионного фонда нет всех данных по гражданам за этот период. Поэтому при расчете коэффициента на онлайн-калькуляторе вы, скорее всего, получите примерное значение. Если решите его оспорить, придется предоставить в Пенсионный фонд пакет подтверждающих документов.

ИПК за 2002–2014 годы

На коэффициент в этом периоде влияет только величина пенсионного капитала, который формируется из страховых взносов, выплаченных в эти годы. При этом неважно, сколько месяцев отработал человек за этот период: его трудовой стаж в расчетах не учитывается.

ИПК после 2015 года

На величину коэффициента в этом периоде влияет только сумма страховых взносов, которые перечислялись от лица работника. Нормативный размер таких взносов для каждого года разный, поэтому и коэффициент рассчитывается отдельно для каждого года. После эти значения складываются.

Для ручного подсчета можно использовать упрощенные формулы, которые дают достаточно точный результат:

ИПК 2015 = среднемесячная зарплата в 2015 году / 59 250 × 10;

максимальное значение - 7,39.

ИПК 2016 = среднемесячная зарплата в 2016 году / 66 333 × 10;

максимальное значение - 7,83.

ИПК 2017 = среднемесячная зарплата в 2017 году / 73 000 × 10;

максимальное значение - 8,26.

ИПК 2018 = среднемесячная зарплата в 2018 году / 85 083 × 10;

максимальное значение - 8,7

ИПК 2019 = заработок за 2019 год до момента выхода на пенсию × 0,16 /184 000 × 10;

максимальное значение - 9,13.

ИПК за иные периоды

К иным относятся социально значимые периоды в жизни каждого человека. Дополнительно от 1,8 баллов до 5,4 назначается за:

– осуществление ухода за малышом до 1,5 лет;

– срок армейской службы;

– период осуществления ухода за инвалидами (детьми, в том числе), пенсионерами после 80 лет;

– сроки пребывания с супругом-военным в местах с отсутствием возможности получения работы (до 5 лет);

– сроки сопровождения супруга за рубежом в дипломатических и других представительствах.

Для каждого периода - свой коэффициент, величина которого определена в законе

Бесплатная помощь от Пенсионного Юриста

Юридические консультации по спорам или конфликтам с НПФ, страховым возмещении, отказам от выплат и пр. пенсионным вопросам. Ежедневно с 9.00 до 21.00

Начиная с 1990-х годов в нашей стране, одна за другой, происходят пенсионные реформы. Каждая из них вносит различные коррективы в порядок начисления пенсионных выплат. ФЗ №27 от 1996г. установил понятие «страховой стаж», а тремя годами позже ФЗ №165 внёс коррективы в это понятие. С 2002 года страховой стаж практически полностью заменяет существовавший до этого трудовой стаж. А в 2013г. принят ФЗ №400, «О страховых пенсиях», с которым в жизнь всех трудящихся вошло ещё одно нововведение — страховой пенсионный балл, или, официально, индивидуальный пенсионный коэффициент (ИПК).

Со вступлением в 2015г. в действие ФЗ №400, вводится новая формула подсчёта страхового стажа. Отныне главной единицей измерения стажа становятся не годы, отданные трудовой деятельности, и не денежная сумма, перечисленная в виде взносов в ПФР, а некая абстрактная единица — пенсионный балл. Большинство пенсионеров, и без того запутанных и сбитых с толку многочисленными реформаторскими нововведениями предыдущих лет, и по истечении 4 лет не могут понять — что такое пенсионные баллы, и как они начисляются?

Как соотносятся пенсионный порог и пенсионные баллы?

Новое пенсионное законодательство с 2015 года поставило новое условие для получения страховой пенсии. Трудящемуся гражданину, чтобы претендовать на страховую пенсию, требуется не просто достичь пенсионного возраста, но и иметь в своём активе определённое количество баллов индивидуального коэффициента.

На момент введения данного порядка, пенсионеры должен был заработать не менее 6,6 ИПК. С каждым годом этот размер увеличивается вместе с пенсионным возрастом, и в текущем, 2019 г. этот показатель составил 16,2 балла. Закончиться его рост должен в 2025 году, когда пенсионный возраст достигнет для мужчин 65, а для женщин — 60 лет. К этому времени требуемый минимальный размер ИПК составит 30 баллов.

Как видим, в пенсионных расчетах фигурирует два понятия:

- Пенсионный возраст.

- Пенсионные баллы.

Рассмотрим, как влияют они на порядок начисления пенсионных выплат. Пенсионный возраст устанавливается для всех рабочих и служащих в качестве определённого порога, по достижении которого он вправе оставить работу и уйти на покой. При этом ему гарантированно начисляется пенсия по старости, равная сегодня среднероссийскому прожиточному минимуму, то есть, немногим больше 11 тыс. рублей.

Начиная с 1.01.2019г. пенсионный порог в результате очередной реформы, постепенно повышается, и сегодня составляет 55,5 лет для женской, и 60,5 лет для мужской половины работников.

По достижении человеком возраста ухода на пенсию, он кроме пенсии по старости, имеет право на начисление страховой пенсии. Она является солидной прибавкой к минимальной пенсионной выплате по старости. Величина этой страховой пенсии напрямую зависит от ИПК — количества страховых баллов, заработанных гражданином за время трудовой деятельности.

Порядок исчисления количества ИПК

Начисление балов производится сотрудниками ПФР, и зависит от целого ряда факторов. Прежде всего, на количество накопленных баллов ИПК влияет, какой тип накоплений выбран гражданином. Если он выбирает исключительно страховой вид пенсии, то максимальное количество баллов, которое ему может начисляться в 2025г., составит 10.

В 2019 году, пока процесс повышения минимального количества ИПК не завершён, работающему человеку в год может начисляться не более 8,6 балла.

При выборе будущим пенсионером комбинированного варианта, сочетающего и страховую, и накопительную пенсию, максимальное количество баллов снижается до 6,25. Это связано с тем, что более четверти выплачиваемых в фонд ПФР взносов шло в накопительную часть.

Внимание! В настоящее время этот вопрос не актуален, в связи с заморозкой данного вида пенсий.

Заморожены накопительные отчисления были в 2014г., и с тех пор этот мораторий ежегодно продлевается. В прошлом 2018г. президент подписал указ о новом продлении моратория до 2020г.

Правда, у потенциального пенсионера есть возможность значительно увеличить количество заработанных баллов при добровольной отсрочке выхода на пенсию. Чем дольше гражданин продолжает работать, и не обращается за назначением социальной пенсии, тем больше ему начисляется бонусных баллов. Например, человек обратился за страховой пенсией лишь спустя 5 лет по достижении им необходимого возраста, то количество начисленных ему баллов ИПК автоматически увеличивается на 45%.

Имеет индивидуальный пенсионный балл и денежное исчисление. На 2019 год один балл «стоит» 87,2 рубля, и его стоимость растёт с каждым годом. Повышение цены ИПК производится для компенсации обесценивания национальной валюты в результате инфляции.

К примеру, в 2015 году пенсионный балл стоил 64,1 рубля. Величина страховой доплаты к базовой пенсии представляет собой произведение общего количества заработанных баллов ИПК на стоимость одного балла.

Величина ИПК

Первоначально установленный в 2015г. минимальный порог ИПК с каждым годом растёт. Если первоначально он составлял 6,6, то в настоящее время повысился до 16,2. С помощью приведённой ниже таблицы работники предпенсионного возраста могут ознакомиться, какой размер ИПК им потребуется к моменту ухода на пенсию для получения страховых пенсионных платежей.

Какой ИПК необходим для выхода на пенсию?

В отличие от пенсионного возраста, набранное минимальное количество ИПК ещё не является основанием для начисления страховых выплат. Если гражданин, достигший установленного ФЗ №350 возраста выхода на пенсию, вправе оформить пенсию даже при нехватке у него требуемых баллов. В этом случае ему выплачивается так называемая «пенсия по старости», равная прожиточному минимуму.

Но если трудящийся человек набрал требуемое количество баллов, при этом ещё не достиг возраста пенсионного порога, пенсия ему начислена не будет. Поэтому размер ИПК, приведённый в таблице, имеет второстепенное значение в плане возможности выхода на пенсию. Так, в 2019г. гражданин, возрастом в 60,5 лет имеет все права оформить пенсию и уйти на отдых. Но рабочему, имеющему необходимый страховой стаж в 16,2 балла, но не достигшему 60,5 лет в предоставлении пенсии будет отказано.

Внимание! Ряд категорий работников может выйти на пенсию досрочно, не дожидаясь установленного ФЗ №350 возраста. Это служащие силовых структур, лица, отработавшие положенный срок в районах севера, в горячих цехах и т.д.

Как рассчитывается пенсия с учётом ИПК?

Расчёт страховой пенсии сотрудниками ПФР производится по следующей формуле:

Пс = ИПК х СПБ + ФВ

- Пс — размер страховой пенсии.

- ИПК — совокупность всех индивидуальных пенсионных баллов, заработанных гражданином за свою трудовую деятельность.

- СПБ — стоимость одного пенсионного балла в момент проведения вычислений.

- ФВ — величина фиксированной выплаты, которая назначается любому работнику, достигшему возраста ухода на пенсию.

Мнение эксперта

По данным на 1 января размер фиксированных выплат установлен в 5334 рубля, а стоимость одного ИПК равен 87 рублей 24 копейки.

Для наглядности разберём пример. Допустим, некий работник, выходящий на пенсию в нынешнем году, за свою трудовую жизнь смог заработать 100 баллов страхового стажа. Подставляем в вышеприведённую расчётную формулу вместо буквенных обозначений конкретные цифровые значения.

Получаем:

100 баллов х 87,2 руб. + 5334 рубля = 14058 рублей

Именно такая сумма будет назначена ему к получению в качестве пенсионной выплаты. Но этот размер пенсии не является окончательным, установленным раз и навсегда. Ежегодно в стране производится индексация размера выплачиваемых пенсий на определённый процент.

Обычно величина индексации зависит от размера инфляции за прошедший финансовый год. Работающим пенсионерам индексация не положена, но они могут рассчитывать на ежегодный перерасчёт размера пенсии, в соответствии с заработанными ими за прошедший год баллами.

Онлайн калькулятор для расчёта пенсии по ИПК

Для удобства расчета полагающейся пенсии в соответствии с наработанными ИПК-баллами, сотрудниками Пенсионного фонда был разработан онлайн-калькулятор. Находится он на официальном сайте ПФР, по электронному адресу http://www.pfrf.ru/eservices/calc/.

Там же имеется подробная инструкция, как пользоваться предложенной программой для расчёта пенсии в каждом индивидуальном случае.

Заключение

Расчёт индивидуальных пенсионных коэффициентов и исчисление размера страховых пенсий, на первый взгляд, процедура весьма сложная. Однако, если не пожалеть времени, то любому гражданину по силам самостоятельно произвести необходимые расчеты. В крайнем случае, можно воспользоваться онлайн-калькулятором, или обратиться за содействием к работникам ПФР.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже.